Recht wissenswert - LAND- UND FORSTWIRTSCHAFTLICHER NEBENERWERB

NEBENERWERB. LAUFEND WERDEN NEUE STANDBEINE UND EINNAHMEQUELLEN ERSCHLOSSEN, UM BETRIEBE WIRTSCHAFTLICH UND ERFOLGREICH ZU FÜHREN. STEUERLICH LAUFEN SIE UNTER DEM BEGRIFF:

Land- und forstwirtschaftlicher Nebenerwerb

Betriebe und Tätigkeiten, die nach ihrer wirtschaftlichen Zweckbestimmung zum land- und forstwirtschaftlichen Hauptbetrieb gehören, aber wirtschaftlich untergeordnet sind.

Für sich allein betrachtet würden diese Tätigkeiten und Betriebe der Gewerbeordnung unterliegen. Durch den engen wirtschaftlichen Zusammenhang und die Unterordnung zu einem land- und forstwirtschaftlichen Hauptbetrieb bestehen Erleichterungen im Steuer- und Sozialversicherungsrecht und Ausnahmen von der Gewerbeordnung. So dürfen ausschließlich land- und forstwirtschaftliche Betriebsmittel, die im eigenen Betrieb verwendet werden, für andere land- und forstwirtschaftliche Betriebe eingesetzt werden. Diese Betriebsmittel müssen für den Hauptbetrieb notwendige Betriebsmittel darstellen und dürfen nicht nur für die Ausübung einer Nebentätigkeit angeschafft worden sein. Sind mehrere Betriebsmittel derselben Art vorhanden, hat der Steuerpflichtige glaubhaft zu machen, dass deren Verwendung im eigenen Hauptbetrieb erforderlich ist.

An Nichtlandwirte dürfen, bis auf wenige Ausnahmen, keine Dienstleistungen im Rahmen der Nebentätigkeiten erbracht werden.

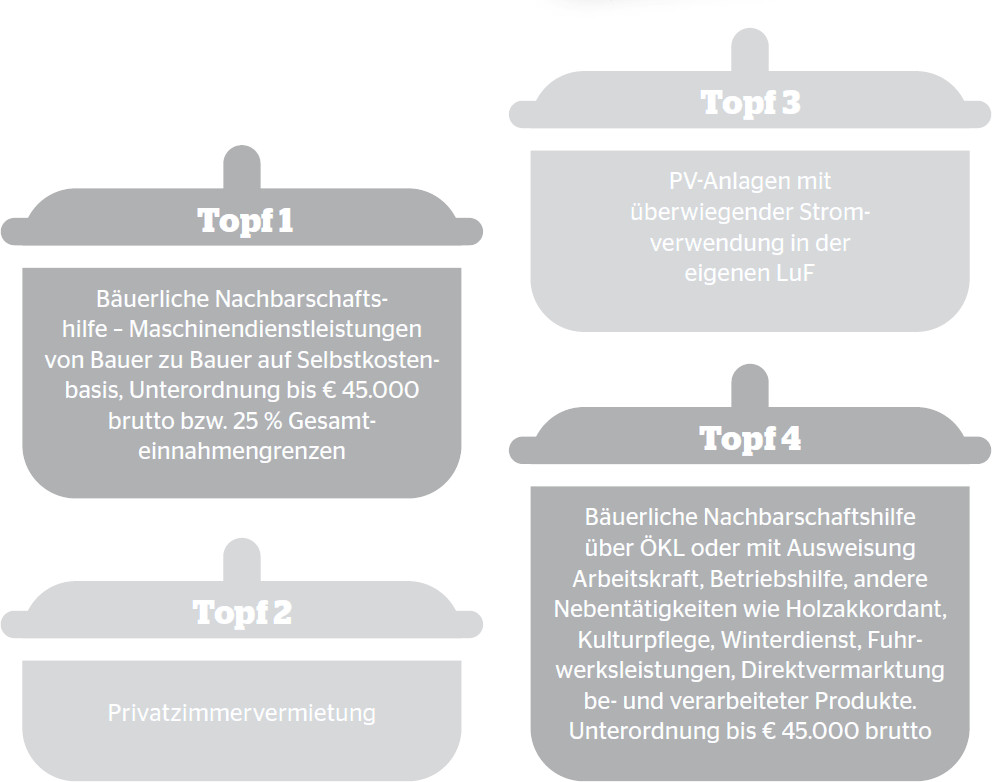

Weiters sind vom Landwirt in Bezug auf sein Einsatzgebiet räumliche Grenzen einzuhalten. Bäuerliche Nachbarschaftshilfe darf beispielsweise nur im eigenen oder einem angrenzenden Verwaltungsbezirk erbracht werden. Die wirtschaftliche Unterordnung der Tätigkeiten zum Hauptbetrieb ist das wichtigste Kriterium, das beachtet werden muss, um nicht als gewerblich eingestuft zu werden. Diese Unterordnung ist jeweils im Einzelfall nach dem Gesamtbild der Verhältnisse zu prüfen und nachzuweisen. Da in der Praxis dieser Nachweis nicht immer einfach zu führen ist, bestehen Vereinfachungen. Eine wirtschaftliche Unterordnung wird daher ohne Nachweis anerkannt, wenn das Ausmaß der land- und forstwirtschaftlich genutzten Grundflächen mindestens 5 ha oder der weinbaulich oder gärtnerisch genutzten Grundflächen mindestens 1 ha beträgt und die Einnahmen aus Nebentätigkeiten nicht mehr als € 45.000 betragen. Wenn, wie im Fall von Thomas, verschiedene Nebentätigkeiten zusammentreffen, besteht, als Erleichterung, je nach Tätigkeit eine Zuordnung in vier verschiedene Töpfe. Dadurch ist es möglich, dass die Grenze von € 45.000 nicht nur einmal zur Verfügung steht, sondern auf den jeweiligen Topf bezogen wird. Auch aus steuer- und sozialversicherungsrechtlicher Sicht ist die Einteilung in Töpfe relevant, da mit jedem einzelnen Topf unterschiedliche Melde- und Aufzeichnungspflichten verbunden sind. Aufgrund der Vielfalt und der vielen möglichen Varianten der LuF-Nebentätigkeiten ist es sinnvoll, jeden einzelnen Sachverhalt gesondert zu beurteilen, wobei ein Steuerberater oft hilfreich ist.